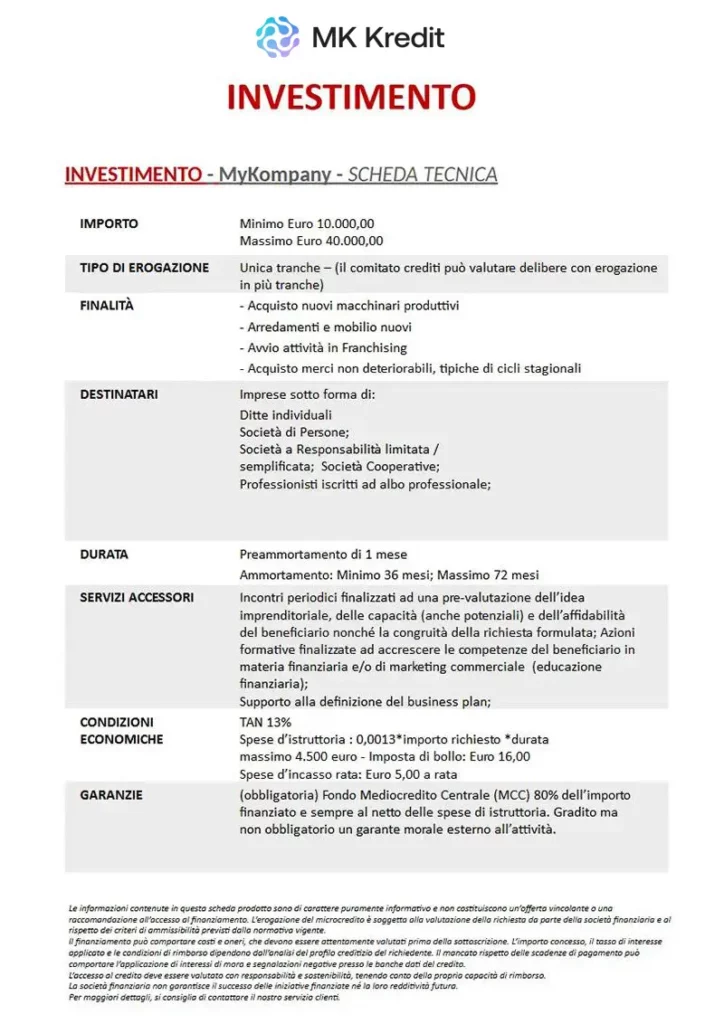

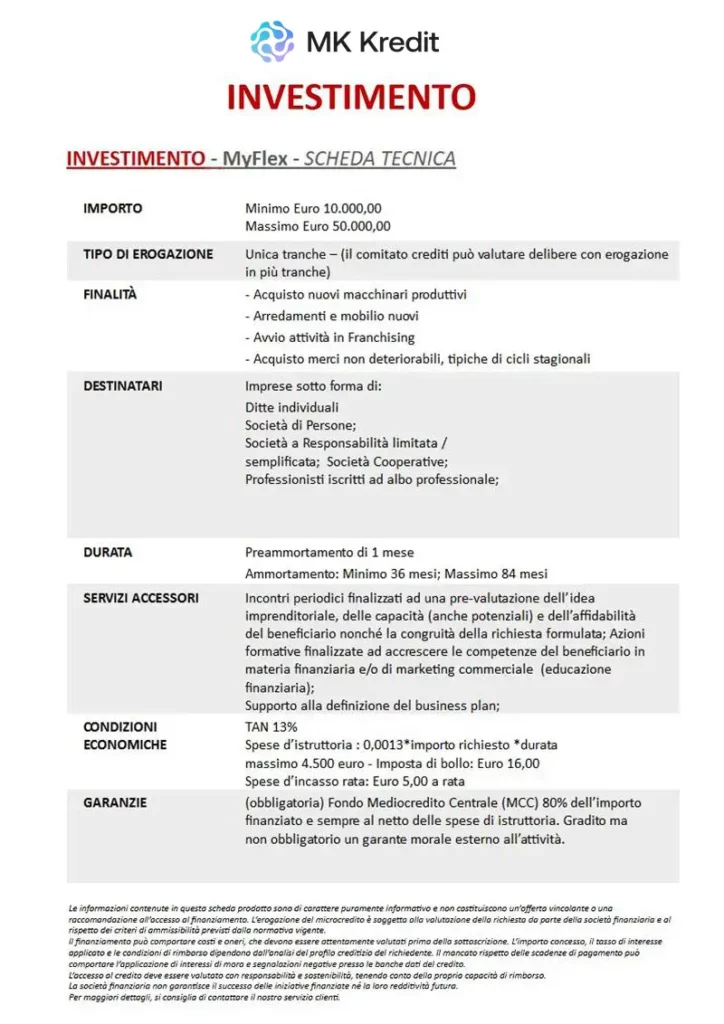

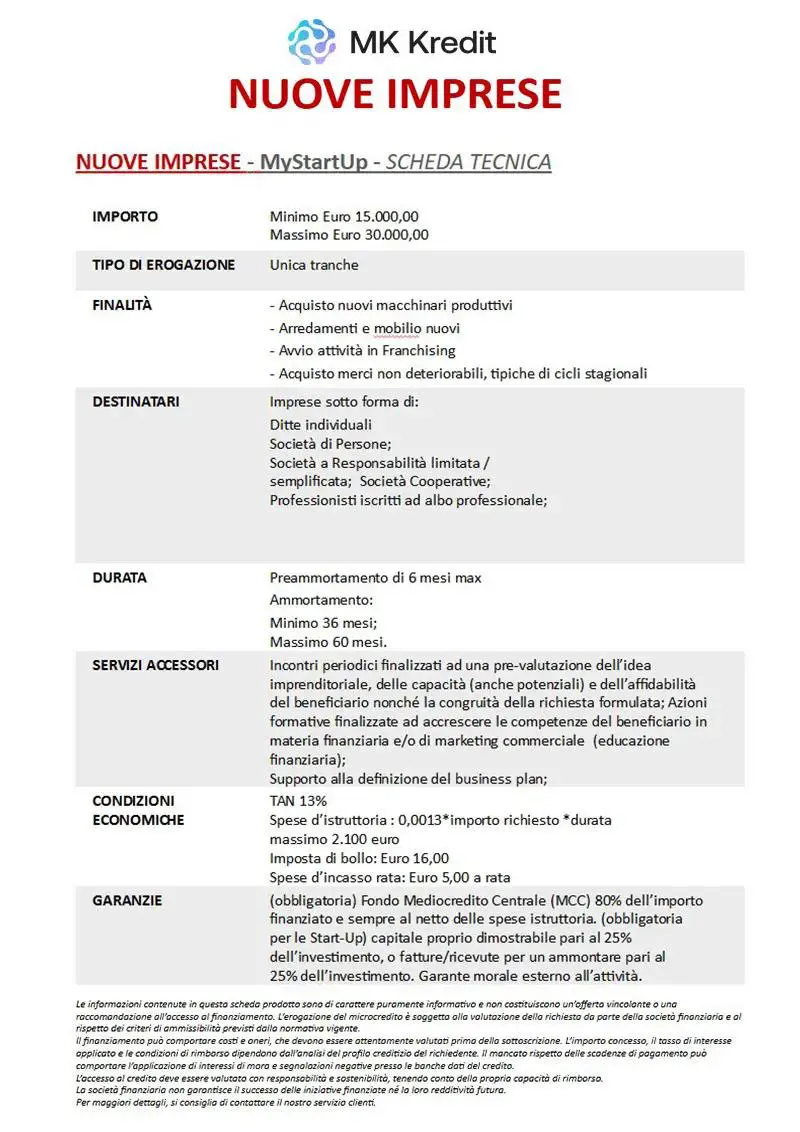

Prestiti e Finanziamenti per Partita IVA

CHI HA LA PARTITA IVA PUÒ CHIEDERE UN PRESTITO?

Sì. Chi è titolare di partita IVA può accedere al microcredito imprenditoriale, a condizione che la partita IVA non superi i 5 anni di anzianità e che l’attività non occupi più di 5 dipendenti. È lo strumento pensato per lavoratori autonomi e piccole attività che hanno difficoltà ad accedere al credito bancario tradizionale.

COME OTTENERE UN PRESTITO PER LAVORATORI AUTONOMI?

Per ottenere un microcredito da lavoratore autonomo servono i requisiti soggettivi (partita IVA entro i 5 anni, massimo 5 dipendenti) e la documentazione richiesta dal tutor di microcredito:

situazione contabile, visura camerale e documento d’identità. Il tutor accompagna il richiedente nella preparazione della pratica e nella trasmissione all’istituto finanziatore.

COME FINANZIARE UNA DITTA INDIVIDUALE?

La ditta individuale è uno dei profili tipici del microcredito: il finanziamento è accessibile quando il titolare fornisce la documentazione richiesta dal tutor e rientra nei requisiti di anzianità e dimensione dell’attività. Non è richiesta una struttura societaria complessa.

COME CHIEDERE UN PRESTITO CON PARTITA IVA APPENA APERTA?

Anche una partita IVA appena aperta può richiedere il microcredito: è anzi una delle situazioni in cui questo strumento è più utile, perché valuta la sostenibilità del progetto più della storia creditizia pregressa. Il tutor di microcredito assiste nella raccolta della documentazione e nella trasmissione all’istituto finanziatore.

IL MICROCREDITO È ADATTO AL REGIME FORFETTARIO?

Sì. I titolari di partita IVA in regime forfettario rientrano pienamente tra i soggetti finanziabili dal microcredito imprenditoriale, fermi restando i requisiti di anzianità della partita IVA e numero di addetti. La contabilità semplificata del forfettario non è un ostacolo all’accesso.

Benefici

Rapidità

Delibera in 7 giorni

Flessibilità

Scegli il piano di rimborso più adatto a te, fino a 72 mesi

Stabilità

Tasso d’interesse fisso

Fino a 50 000 EUR

Finalità del finanziamento

- Liquidità aziendale

- Beni strumentali

- Avvio attività

Documenti richiesti

Come ottenerlo

Rimborso del finanziamento

Online

Utilizzando i servizi bancari online

Contante

Bonifico bancario

Richiedi Finanziamento

Principali criteri di valutazione nell'analisi delle richieste di finanziamento:

R: Sì. I titolari di partita IVA possono accedere al microcredito imprenditoriale, lo strumento

pensato per lavoratori autonomi e piccole attività che faticano ad accedere al credito bancario

tradizionale, entro i requisiti di anzianità della partita IVA e di dimensione dell’attività

previsti dalla normativa.

sostenibilità del progetto più che allo storico creditizio pregresso. Il tutor di microcredito

assiste nella preparazione della pratica e nella trasmissione all’istituto finanziatore.

R: Sì. La ditta individuale è uno dei profili tipici del microcredito: non serve una struttura

societaria complessa, è sufficiente fornire la documentazione richiesta dal tutor e rientrare nei

requisiti previsti.

R: Sì. I titolari di partita IVA in regime forfettario rientrano tra i soggetti finanziabili dal

microcredito imprenditoriale; la contabilità semplificata non è un ostacolo all’accesso.

R: In genere la documentazione sulla situazione contabile, la visura camerale e il documento

d’identità. Il tutor di microcredito indica l’elenco completo e accompagna la raccolta.

R: Il microcredito è concepito per agevolare chi non dispone di garanzie reali; eventuali garanzie

sono valutate caso per caso.

IMPORTANTE

A decorrere dal 1° agosto 2025, Mikro Kapital S.P.A. ha modificato la propria denominazione sociale e trasferito la sede legale e direzione amministrativa come di seguito indicato:

Nuova denominazione sociale : MK Kredit Italy SPA

Nuova sede legale : Via Piemonte 117 – 00187 Roma

I rapporti contrattuali in essere con la clientela non subiranno variazioni.

MK Kredit Italy SPA, istituto finanziario non bancario, con la microfinanza come attività principale, con capitale straniero al 100%, fa parte del gruppo multinazionale

“MK Global Kapital Sàrl”.

Link

Prodotti

Contatti

Privacy

MK Kredit Italy SPA è parte di MK Global Kapital Sàrl

Codice Fiscale e P.IVA 09572150960 Iscritta dal 14/02/2017 al n. 10/31015 dell’Elenco degli operatori del microcredito Banca d’Italia – art. 111 TUB

Sede Legale: Via Piemonte 117 – 00187 Roma, PEC: mikrokapital@pec.it